波士顿咨询公司(BCG)和美国半导体行业协会(SIA)发布报告《强化不确定时代下的全球半导体供应链》,指出全球半导体供应链上的脆弱环节,并为建立有韧性的长期供应链提供建言。

2020年底开始,全球半导体供货短缺,突显了半导体元器件在当今经济中不可或缺的作用。过去三十年,半导体供应链发展出的全球架构使相关企业得以大幅降低成本并提升产品性能,但近年来自然灾害和地缘政治等新的因素,可能为既有的全球模式带来风险。各国半导体相关企业要运筹帷幄,考虑有针对性的策略措施,包括权衡考虑半导体制造业据点,以强化全球半导体供应链的韧性,应对未来十年的科技创新。

“全球半导体供应链由于高度专业分工,使得产业能够持续在科技上创新,创造庞大的经济价值,普惠消费者。”

一体化的全球供应链

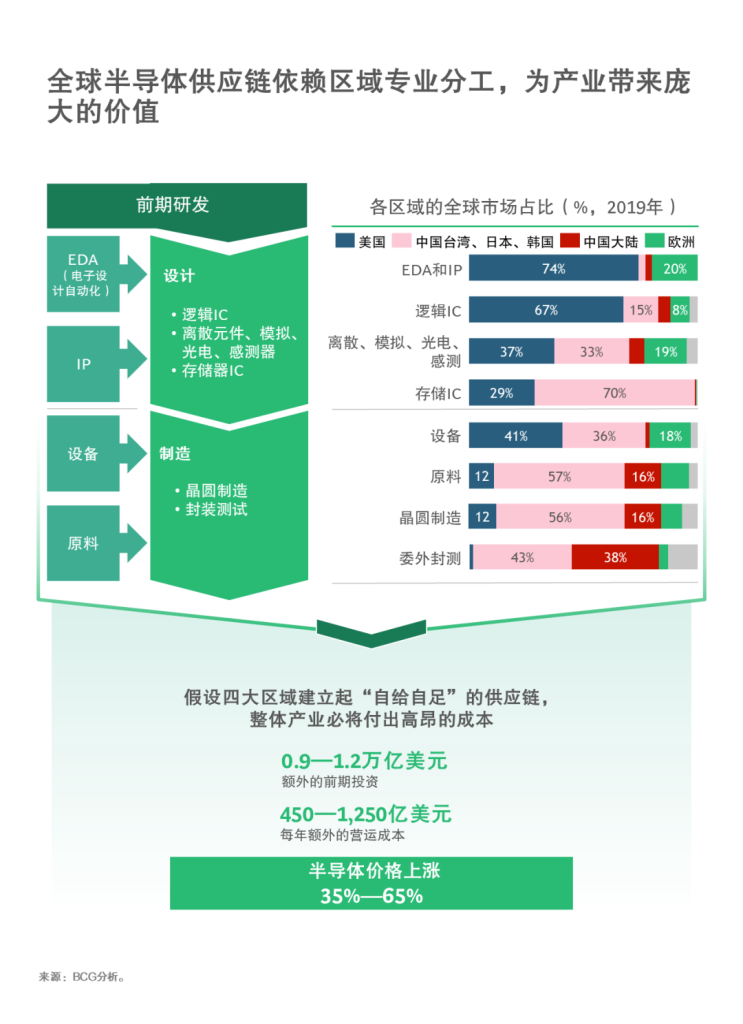

半导体的设计和制造极为复杂,没有任何一个行业能达到像半导体在研发(占终端半导体年销售额的22%)和资本支出(占26%)方面那么高的投资水平。由于对技术知识和规模的需求,半导体行业衍生出高度专业分工的全球供应链。在供应链中,各地区凭借各自优势扮演着不同角色。美国有世界一流的大学、庞大的工程人才库和市场驱动的创新生态系统,在电子设计自动化(EDA)、核心知识产权(IP)、晶片设计和先进制造设备等研发密集型活动方面处于领先地位。东亚则是在晶圆制造上处于领先,这需要大量的资本投资、政府鼓励,以及强大的基础设施和熟练的劳动力。中国大陆相对而言在技术和资本密集度较低的组装、封装和测试方面居于领先,同时正积极投资以扩大在价值链上的布局。

在这个一体化的全球供应链中,所有国家相互依存,通过自由贸易将材料、设备、知识产权和产品转移到每项生产活动的最佳地点。事实上,半导体是仅次于原油、精炼油和汽车的世界第四大贸易产品。这种全球结构带来了巨大的价值,BCG估算,假设全球半导体主要参与者——美国、欧洲、中国大陆、中国台湾、日本和韩国都建立完全“自给自足”的本地供应链,以满足其目前的半导体需求,至少需要多花约1万亿美元的前期投资(研发及资本支出)和每年450亿至1,250亿美元的额外营运成本,推升半导体价格整体上涨35%至65%,最终反映在消费者的电子设备价格上。

“然而,高度专业化的区域分工亦暴露了供应链上的许多脆弱环节。”

风险和弱点

在未来十年,半导体行业仅在全球整个价值链的研发和资本支出方面,就需要投资约3万亿美元,以满足日益增长的半导体需求。行业参与者和政府必须合作,以促进全球市场、技术、资本和人才的流通,并使供应链更具韧性。

虽然地域专业分工有其优势,但也有其弱点,需要各地区根据自身经济和安全层面来考量。BCG在报告中指出,在全球半导体的供应链上,至少有超过50个行业活动高度集中,由单一区域供应全球65%以上的市场,是潜在的脆弱环节(single point of failure)——单点失效则全部失效,容易受天灾、地缘政治等程度不一的风险影响。

在谈到全球半导体供应链的韧性时,制造业成为主要焦点。大约75%的半导体制造产能和硅晶圆、光刻胶(photoresist)及其他特殊化学品等众多关键材料供应商都集中在中国大陆和东亚地区。世界上所有最先进的半导体产能——10纳米以下的制程目前都位于韩国(8%)和台湾地区(92%)。这些单点可能会因为自然灾害、基础设施关闭或国际冲突而中断,可能严重干扰晶片供应。

除了与地理位置集中有关的风险外,地缘政治的紧张局势也可能导致出口管制,进而影响部分国家关键技术、工具和产品供应商的供货畅通;上述管制还可能限制其进入重要的终端市场,导致市场规模大幅下降,令行业难以维持当前的研发水平和资本密集度。

“半导体产业需要细致、有针对性的政策,加强供应链的弹性,扩大开放贸易,同时平衡国家安全的需要。”

以上挑战不是靠国家产业扶持政策和大规模补贴去追求彻底自给自足就能彻底解决的,扶持政策和大规模补贴往往成本极高、执行也难以保障。相反地,半导体产业需要细致、有针对性的政策,加强供应链的弹性,扩大开放贸易,同时平衡国家产业安全的需要。

除了区域集中风险,地缘政治、人才短缺和基础研究不足等都是全球半导体供应链的隐忧。为了强化全球半导体供应链的韧性,各国政府正在思考在不同区域打造产能、拓展生产基地和关键材料的供应来源,同时在研发投资、培育及吸引人才上投入更多心力。

未来全球半导体供应链将以效率与韧性并重,各国政府可以考虑在国防、电信、医疗等关键领域建立最低可行产能(minimal viable capacity)。

新扩充的产能将有助于攻克供应链中的主要弱点。例如,它会使美国在先进制程节点保持最低有效产能,以满足美国国内对于在国防、航空航天和关键基础设施领域使用先进逻辑晶片的需求。相反地,我们估计,若要完全实现自给自足的制造目标,即用在岸产能覆盖美国半导体总消费量,将需要超过4,000亿美元的政府激励措施,并在10年内耗资超过1万亿美元。

在制定强化供应链相关政策时,各国政府必须保证国内外企业拥有一个公平的竞争环境,以及对知识产权的有力保护;它们还必须进一步促进全球贸易、加强研发及技术标准方面的国际合作。同时需要大力推动基础研究,解决人才短缺问题。为此,需要对科学和工程教育进行进一步的公共投资,并制定移民政策,使全球领先的半导体产业聚集区能够吸引世界级人才。

这类妥善调控的政策干预措施将保留当今全球供应链结构中规模化和专业分工的优势,使行业可以持续提高半导体性能和优化成本,进而推动人工智能、5G、物联网和电动车等变革性技术的发展,使之在十年内成为现实。

来源:BCG波士顿咨询2021年06月02日

关于作者:

- Antonio Varas是波士顿咨询公司(BCG)董事总经理,全球资深合伙人。

- Raj Varadarajan是波士顿咨询公司(BCG)董事总经理,全球资深合伙人。

- Ramiro Palma是波士顿咨询公司(BCG)合伙人。

- Jimmy Goodrich是美国半导体行业协会(SIA)全球政策副主席。

- Falan Yinug是美国半导体行业协会(SIA)统计和经济政策主任。