在融资沟通过程中,了解 VC 投资人的决策思路,有助于创业者更好地定位自己的项目。本文梳理了投资人关注的焦点、评估 CEO 的维度、常见心理、买入的风险等底层逻辑,希望帮助创业者在与投资人交流的过程中做到知己知彼!

投资人的关注焦点

与长篇大论相比,投资人更关注项目的内核。许多创始人容易想要讲多、讲全。实际上,你是否讲得大而全并不重要。重要的是要优化投资人到底听到和记住了哪些关键点,尤其是项目的差异化价值。那么,如何简明扼要地阐明项目内核,并且给投资人留下深刻印象呢?大家可以尝试用以下的内核框架来组织内容:

- What: 你到底是做什么的?

- Why: 为什么有价值?

- Why Now: 为什么现在做?

- Why Us: 为什么是你们做?

- How: 你们怎么做能够形成壁垒?

- Traction: 你们现在的进展是什么样的?

这个框架基本涵盖了投资人关注的核心要点,只要把这几点讲清楚,投资人就至少了解到了项目的基本内核。

评估CEO的关键维度

早期融资过程中,最重要的角色就是 CEO 。CEO 是投资人获取信息的接口(类似 API),创业项目的产品技术、商业模式和公司策略等等信息,投资人都会通过“提问”(prompt) CEO 来获取。

一般,投资人会从如下几个维度去评估 CEO:

- 创业初心:投资人通常都会问 CEO,你为什么想创业?什么契机让你开始这次创业?你看到了什么样的信号?想要达成的结果是什么?等等问题。

- 独到认知:包括 CEO 对行业的深刻洞察、对未来的关键认知和坚定的信念,尤其是跟别人都不一样的认知。

- 基因匹配:投资人注重 CEO 背景、品性,甚至个性与创业项目的匹配度。比如,如果是技术宅男做了一个社交产品,那投资人可能会问“为什么你适合做这个产品?”。创始人需要解释,你的资质背景是如何跟你做的项目匹配的。

- 长板短板:投资人还很关注 CEO 个人的长板和短板,会判断他在技术能力、产品能力、用人能力、融资能力、战略规划能力,等方面有没有几个很强的长板;或者明显不足的短板,有没有找到适合的合伙人来补齐。

- 人才吸引:投资人会通过合伙人 / 高管访谈,来侧面了解 CEO。如果跟你合伙的人都很强,那说明你更强,因为他们愿意跟着你干。

投资人的常见心理

- FOMO(Fear of missing out / 怕错过):在 VC 行业,同质化竞争也是一种普遍现象。加之VC是一门 2-95 的生意,即 2% 的顶级基金贡献了整个行业 95% 的回报,另外一个维度是 6% 的项目贡献了 60% 的回报。以上两种现象,是投资人 FOMO,即害怕错过“下一个大机会”的本质原因。因此,投资人时常会跟风,尤其是当一个知名 VC 机构决定支持某个项目时,其他投资人可能会跟进。

- 投资决策谨慎:VC 领域的退出成功率非常低,这也是为什么投资人在投资时会非常谨慎。根据奇绩创坛的估算,投中 20 亿美元以上市值并退出项目的成功概率只有 2.4‰,这意味着一家 VC 平均需要投资 400 多个项目,才有望在其中一个项目上获得足够的回报,有机会赚回整个基金。

- 投资策略不固定:许多 VC 机构其实并没有固定的投资策略。尤其是在早期阶段,他们可能会对多个不同领域的项目感兴趣,不受限于特定的投资策略。所以,只要不是投资人明确表明不投这个赛道,创业者基本都是有机会的。

- 规模决定一切:投资者最关心的问题之一是,如果一切进展顺利,企业最终能做多大?因此一个项目可能达到的市场规模至关重要,它直接影响投资者的兴趣和决策。即使你的项目非常有前景,如果市场规模有限,投资人可能会兴趣一般。

- 风险降低倾向:投资人非常关注如何逐步降低项目风险。他们会问你是否有特殊资源和能力,能够减少项目的失败风险,包括技术壁垒、专有数据等。

- 核心还是投人:即使早期投资人也做了不少尽调,但最终,还是投人。在投资人潜意识里,还是会投资自己真正欣赏和喜欢的创始人,事情只是一种谈资,或者说是尽调人的一类“提示词”。

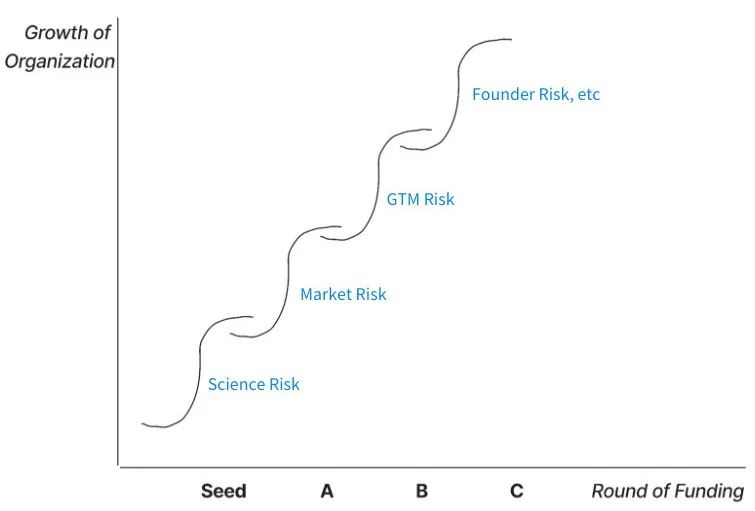

投资人在各阶段买入的主要风险

对于 VC 投资人而言,投资就是买风险。投资人不怕买风险,只怕没有足够大的回报可能性。当然,在创业公司不同的融资轮次,投资人买入的风险是不一样的:

VC 投资人在各融资轮次买入的风险

图表来源:Armstrong, E. (2022, October 27). Venture capital is ripe for disruption. Napkin Math. https://every.to/napkin-math/venture-capital-is-ripe-for-disruption

- 种子轮投资人:买入的主要是科学风险(Science Risk),即科研项目实际效果的不确定性。

- A 轮投资人:买入的主要是市场风险(Market Risk),此时产品与市场的匹配度(Product-Market Fit, PMF)需要得到及时验证。

- B 轮投资人:买入的主要是市场拓展的风险(Go-to-Market Risk, GTM),在这一阶段,产品的市场适应性和规模扩张的可行性最为关键。

- C 轮及之后的投资人:买入的主要是创始人风险(Founder Risk)。随着公司的发展,产品和市场已经过验证,不确定性大大降低,此时创始人的领导力和决策能力等因素变得更加重要。

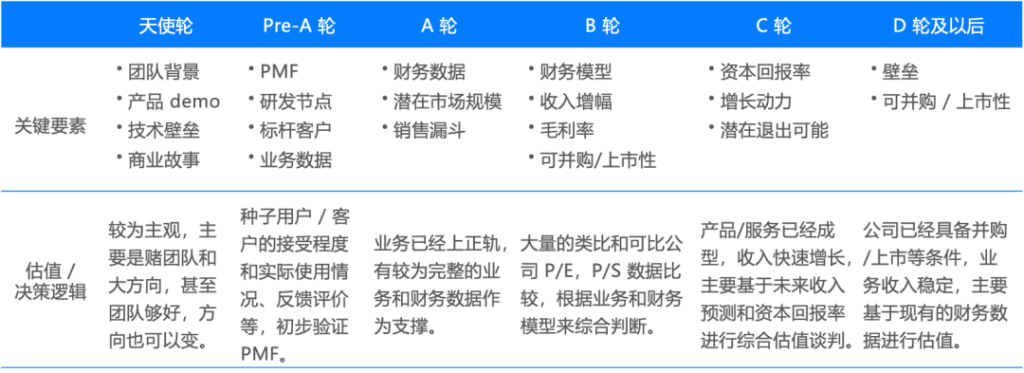

针对投资人在不同阶段的心态,下图罗列了从天使轮到 D 轮投资人最为关注的指标和决策 / 估值逻辑,创业者可对各阶段融资工作的侧重点有所把握。

各融资阶段的关键要素和决策 / 估值逻辑

结语

通过理解投资人的底层逻辑,我们不仅可以了解到如何有效地呈现项目的核心价值,还学到了如何从投资人的视角去思考和准备。尽管融资充满挑战,但同时也是成长和学习的机会。只要保持积极的态度,准备充分,就能在这条道路上走得更远。

最后提醒,虽然融资有技巧,但最终靠的还是企业持续地创造差异化价值的能力,切勿爱上融资本身。

来源: 奇绩创坛 2024-01-04,节选自奇绩创坛《早期创业融资指南》,指南分享了早期创业融资全过程会涉及的具体问题,例如见投资人之前如何准备材料、如何向投资人提问、聊完投资人后如何获取真实的反馈并最大化获得融资的可能性等。