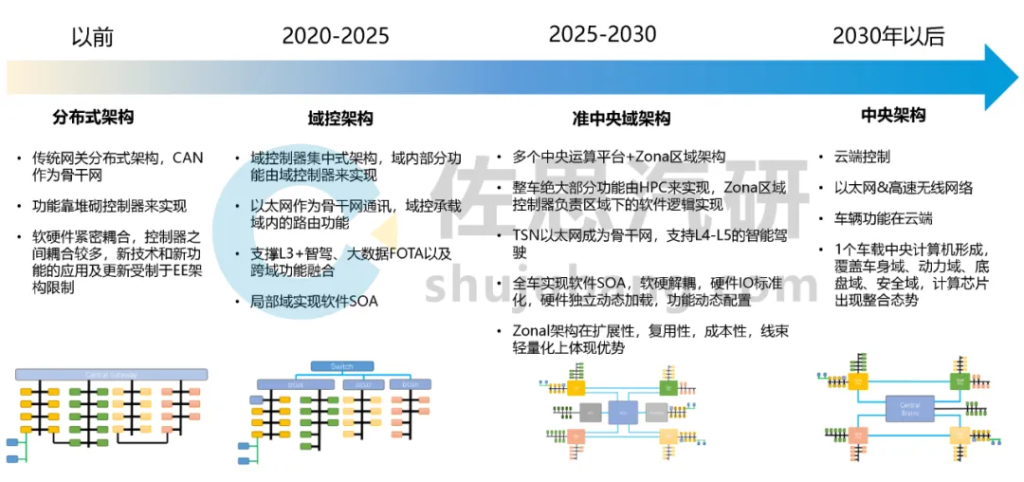

除了新兴造车企业一开始就采用全新域控制器架构,传统车企也加快了域控制器上车步伐,典型架构包括吉利浩瀚SEA架构、广汽星灵架构、长城GEEP架构、比亚迪E3.0平台、大众E3架构等。从发展规划来看,2021-2022年大部分主机厂已实现域控集中式架构量产,2022-2023年迎来跨域融合架构量产;2024-2025年有望实现中央集中式架构量产。

未来十年的汽车E/E架构演变趋势 来源:《2022年自动驾驶和座舱域控制器研究报告》

主机厂加速量产全新E/E架构,域控制器将显著受益,以自动驾驶域控制器为例,据佐思汽研统计,2021年已有至少33家主机厂,超50款量产车型搭载自动驾驶域控制器产品,进入2022年,量产车型数量还将大幅增长。

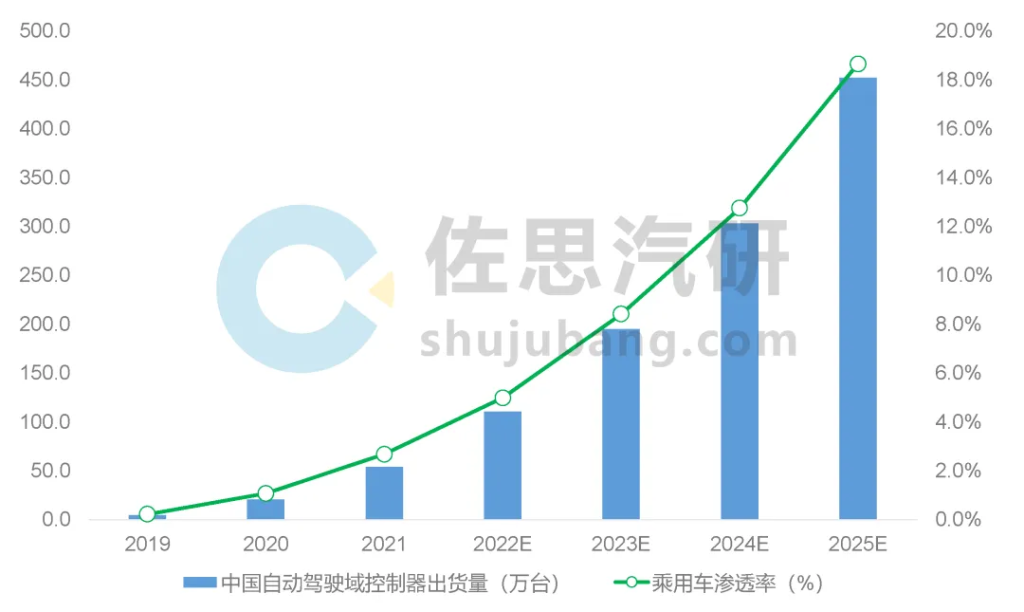

据佐思汽研统计,2021年中国乘用车自动驾驶域控制器年出货量已达到53.9万台,渗透率2.7%,预计2022年渗透率将超过5%,到2025年中国乘用车自动驾驶域控制器年出货量将达到452.3万套,渗透率达到18.7%,核心驱动力为L2+行泊一体域控制器出货量迅猛增长。

中国乘用车自动驾驶域控制器出货量预测 来源:《2022年自动驾驶和座舱域控制器研究报告》

目前已有超过18家供应商,推出了超过20款L2+行泊一体域控制器。2022年NOA将实现大规模装车,同时,采用TI TDA4、地平线J3芯片的轻量级行泊一体解决方案,较之搭载英伟达Xavier芯片的解决方案,已有30-50%的成本降幅,将推动“NOA+自动泊车”全面覆盖10-20万级乘用车市场区间,越来越多的乘用车将支持匝道至匝道高速领航、自动泊车、记忆泊车等L2+级辅助驾驶功能。

L3/L4级高算力域控制器方面,搭载英伟达ORIN-X、地平线J5、华为昇腾610、EyeQ6、高通Ride(8540+9000)、瑞萨V3U等高算力芯片,支持激光雷达、4D毫米波雷达以及多颗800万像素摄像头等高精度传感器,可支持实现覆盖高速、城市和泊车的全场景智能驾驶,目前也已处于早期小批量出货阶段,主要搭载在30万+的高端车型上。

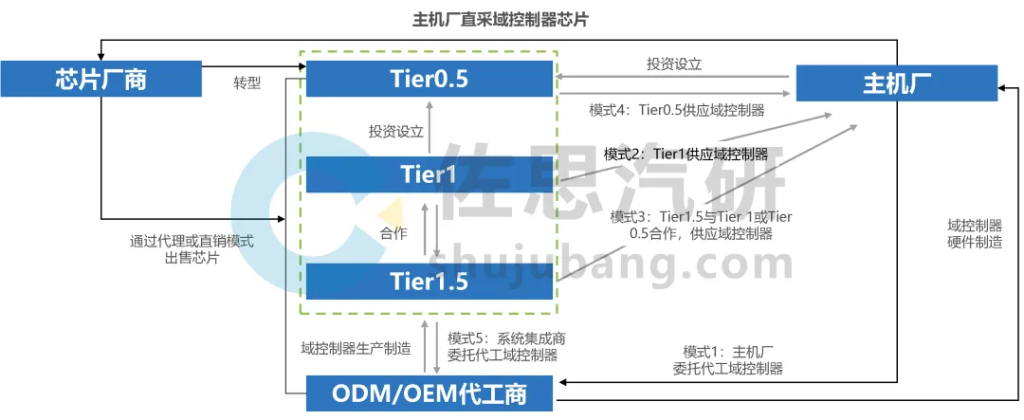

域控制器业务模式探索,Tier1、Tier0.5、Tier1.5或ODM代工

域控制器作为智能网联汽车的核心平台部件,向上支撑应用软件开发、向下链接电子电气架构和众多系统零部件,其重要性毋庸置疑,在多种业务模式并存下,域控制器市场竞争正日趋白热化。

车企显然乐见目前的竞争格局,通过与众多供应商的合作协同,将有利于其构建全栈自研的开发能力,对于车企而言,这也是不断尝试、不断试错的过程,以形成一套最终适合自身的业务发展模式。

总结来看,目前域控制器设计生产主要包括五类模式:

来源:《2022年自动驾驶和座舱域控制器研究报告》

模式一

主机厂委托代工域控制器,这一模式首先由特斯拉引入,而后被蔚来,小鹏等新造车势力采用,特斯拉设计域控制器,由广达、和硕代工,蔚来则寻求Wistron和伟创力的支持。除了最基础的硬件制造,ODM/OEM代工厂商也开始介入域控底层基础软件、BSP驱动等软件工程环节。

模式二

Tier1供应商为主机厂提供域控制器生产,这一模式是当下最普遍的合作模式,Tier1采用白盒或灰盒模式,主机厂掌控自动驾驶或智能座舱应用层开发权限,芯片厂商、Tier1、主机厂往往形成了深度合作,芯片商提供芯片、开发软件栈和原型设计包,Tier1提供域控制器硬件生产、中间层以及芯片方案整合。这一模式的典型合作案例包括德赛西威+英伟达+小鹏/理想/智己、极氪+Mobileye+知行科技等。

模式三

Tier1.5诞生于软硬件分离趋势之下,主攻域控基础软件平台,向上可支撑主机厂掌控系统自主开发权,向下可整合芯片、传感器等Tier2的资源,TTTech是这一模式的鼻祖,目前估值超过10亿美元,重要股东包括奥迪、三星电子、英飞凌、安波福等。

TTTech为客户提供MotionWise软件集,包含了工具和中间件,在国内与上汽旗下联创汽车电子合资成立创时智驾,是上汽自动驾驶域控制器的主要供应商。在国内,东软睿驰、映驰科技、诚迈科技、镁佳科技、中科创达等,都侧重于从软件切入域控制器供应链。

同时Tier1也正扮演Tier1.5角色,比如在座舱域控制器领域,博世专注于底层座舱软件系统,硬件生产和生态建设则交给合作伙伴车联天下。对于Tier1来说,提供软件、硬件、软硬一体等各种解决方案,才能最大化适应市场发展。

模式四

Tier0.5则源于主机厂全栈自研的诉求,通过与主机厂深度绑定,Tier0.5将从全流程介入主机厂研发、生产、制造,甚至后期的数据管理和运营。Tier0.5主要包括三种形态:

- 部分主机厂分拆旗下零部件板块独立发展,比如上汽旗下联创汽车电子、长城旗下诺博科技和毫末智行、吉利旗下亿咖通;

- 部分主机厂则寻求与Tier1成立合资公司,比如宏景智驾与江淮汽车合资成立域驰智能,德赛西威与富奥股份、一汽集团合资成立富赛汽车电子;

- 芯片厂商转型成为Tier0.5。在缺芯背景下,芯片厂话语权不断加大,甚至主机厂不得不绕过Tier1向芯片厂直采,芯片厂已不满足于Tier2的角色,正寻求与主机厂形成深度绑定,在车型开发早期即介入,比如Mobileye与吉利的战略合作;高通则通过收购Veoneer,将进一步寻求推出自动驾驶和座舱跨域融合计算平台;英伟达DRIVE Hyperion 8.1平台同时兼容自动驾驶和座舱,甚至尝试与主机厂合作自动驾驶业务分成模式。

模式五系统集成商委托ODM/OEM代工域控制器,尤其适用于自动驾驶系统解决方案商、智能座舱软件平台厂商,比如百度ACU由伟创力负责代工生产,毫末智行也与伟创力达成合作,甚至众多的自动驾驶初创企业,都可能采用这一模式,通过ODM/OEM代工商提供车规级硬件前装生产能力的补充,为主机厂提供“域控制器+ADAS系统集成开发”整套解决方案,以更好与传统Tier1展开竞争。

软件定义汽车时代,全栈软件系统解决方案将是域控制器厂商构建核心竞争力的关键

总体而言,我们认为,在软硬分离的趋势背景下,全栈软件系统开发能力将成为决胜未来的关键一环。通过不断丰富和构建底层平台(软件定义硬件、数据服务、信息安全、操作系统等)、中间层平台(中间件、AutoSAR、芯片适配等)、应用层平台(HMI人机交互、算法、软件栈等),将是域控制器厂商构建核心竞争力的关键。

来源:节选自 佐思汽车研究 公众号 2022-06-17